Cum s-a prăbușit piața imobiliară (și) în decembrie 2025 și ce spun, de fapt, cifrele despre cerere, ofertă, dobânzi și TVA

În ultimele săptămâni, în presă a apărut din nou o concluzie grăbită:

„Tranzacțiile s-au prăbușit în decembrie 2025, deci piața imobiliară e pe cale să cadă.”

Problema nu este că datele sunt greșite.

Problema este cum sunt citite.

Hai să punem lucrurile pe masă, cu cifre și grafice, nu cu impresii.

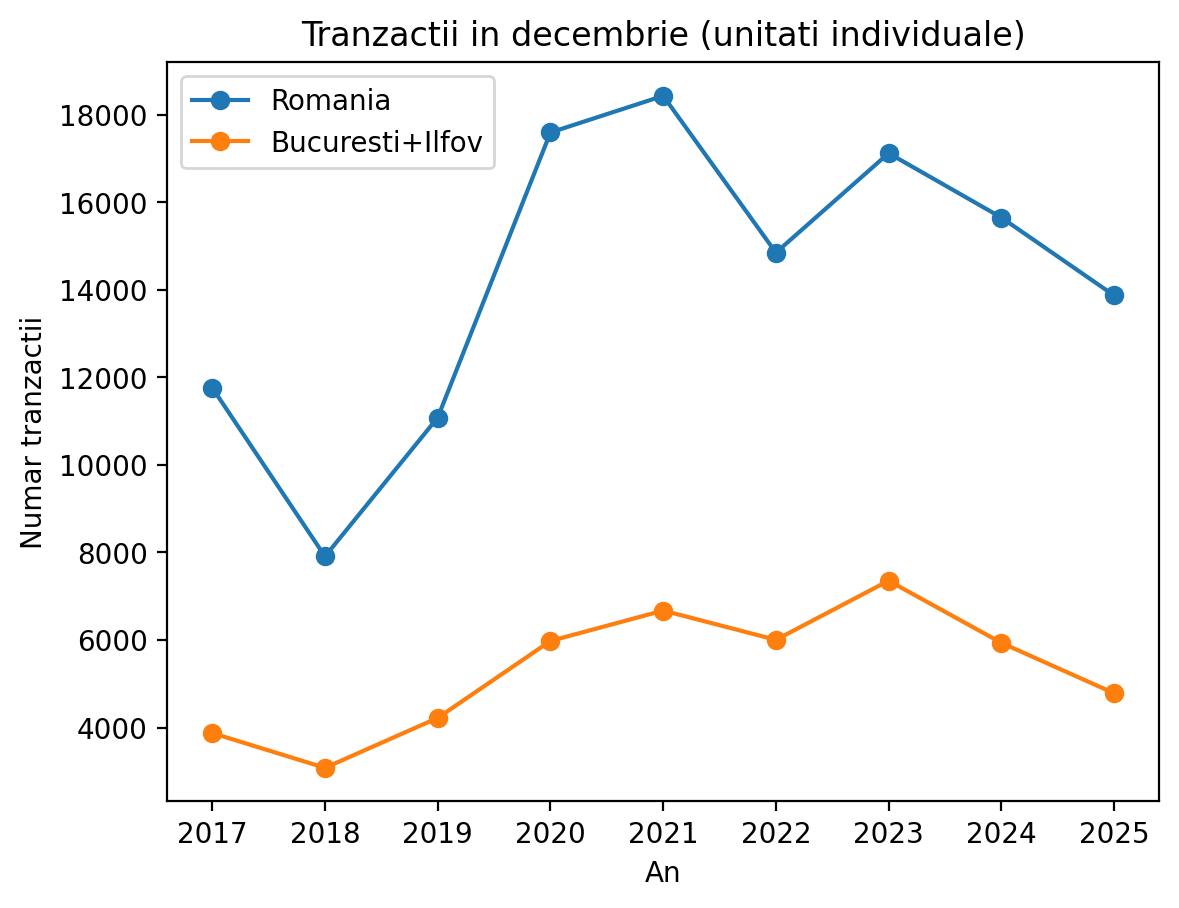

1. Ce s-a întâmplat, de fapt, în decembrie 2025

Da, în decembrie 2025 tranzacțiile au fost mai puține decât în decembrie 2024.

Date brute (unități individuale):

-

România:

15.650 (dec. 2024) → 13.870 (dec. 2025) = -11,4% -

București + Ilfov:

5.935 → 4.783 = -19,4%

Asta se vede clar în graficul de mai jos:

Decembrie 2023 a fost un vârf excepțional, iar decembrie 2024 și 2025 sunt sub acel vârf.

Asta NU înseamnă automat „prăbușire”, ci că 2023 a fost un an atipic. Și o să vedem de ce.

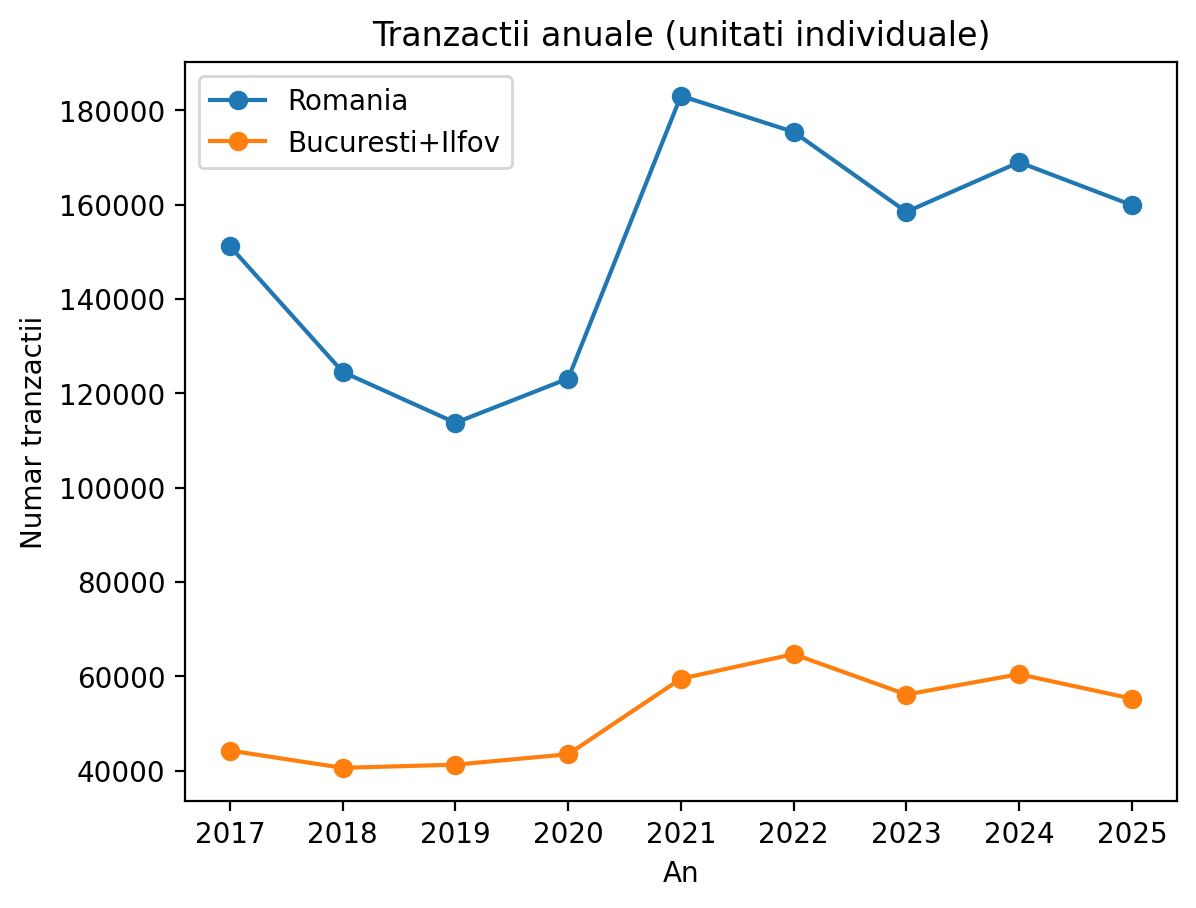

2. Dacă scoatem lupa de pe o lună și ne uităm la anul întreg

Dacă piața „ar pica”, asta ar trebui să se vadă clar în datele anuale, nu doar într-o lună.

📊 Tranzacții anuale – România vs București + Ilfov

Ce arată cifrele:

-

România:

2024: 168.960 → 2025: 159.879 = -5,4% -

București + Ilfov:

60.464 → 55.297 = -8,5%

Este o scădere? Da.

Este o prăbușire? Nu.

Este o încetinire după un an foarte bun (2024).

3. De ce 2024 a fost atât de sus: efectul de „recuperare”

Aici apare un mecanism esențial, pe care multe analize îl ignoră.

În 2023, piața a fost:

-

blocată de dobânzi mari

-

plină de „mai aștept puțin”

Cererea nu a dispărut, ci s-a amânat.

În 2024, o parte din această cerere s-a întors:

-

România: +6,6% YoY

-

București + Ilfov: +7,7% YoY

Este exact ca un arc:

-

comprimat în 2023

-

eliberat în 2024

-

care revine parțial în 2025

Asta explică de ce:

-

2024 arată foarte bine

-

2025 pare mai slab prin comparație, nu prin colaps

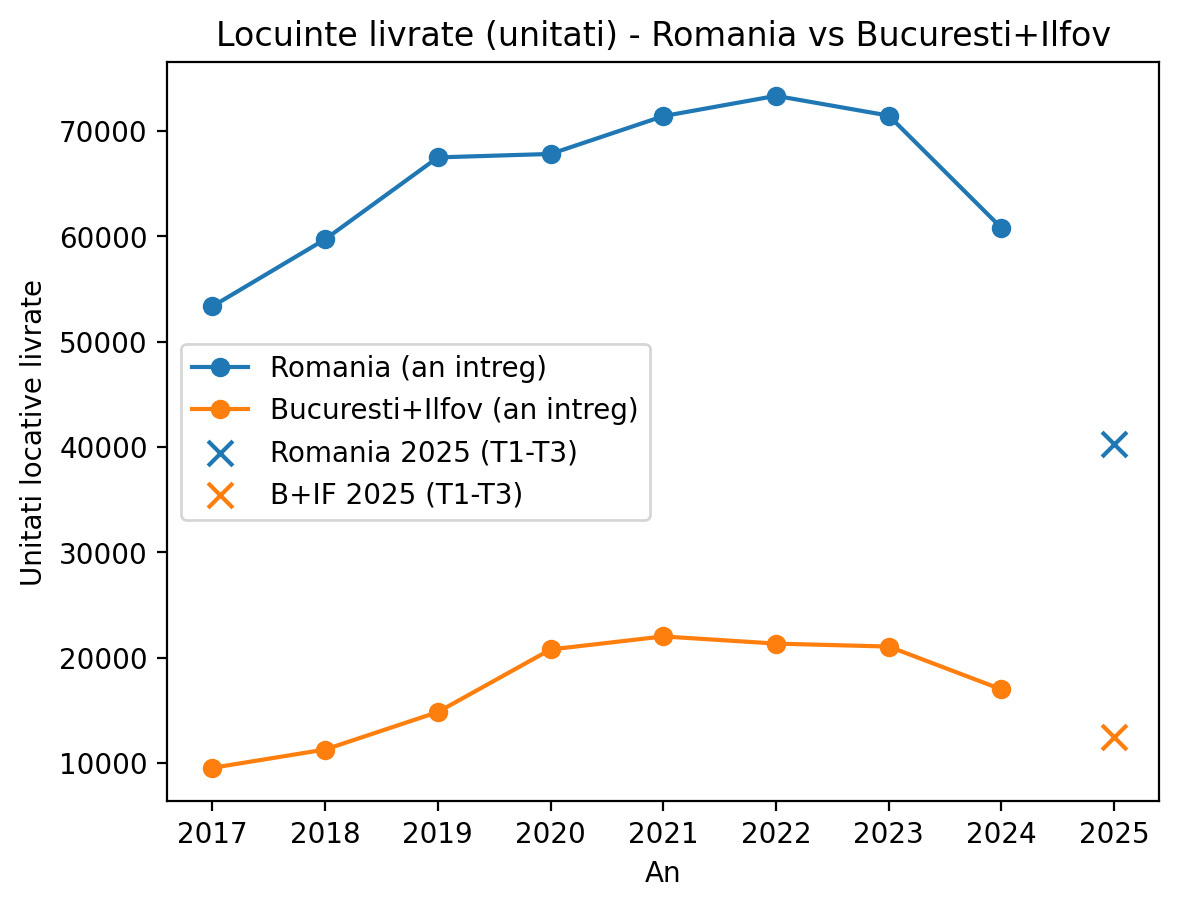

4. Partea ignorată de multe analize: oferta

Dacă tranzacțiile scad, întrebarea corectă nu este „nu mai cumpără lumea?”, ci:

Se mai livrează suficiente locuințe?

4.1 Locuințele livrate au scăzut clar

Ce se vede:

-

România:

71.454 (2023) → 60.787 (2024) = -14,9% -

București + Ilfov:

21.048 → 16.979 = -19,3%

Pentru 2025, avem doar T1–T3:

-

B+IF: 12.463

-

România: 40.322

Chiar și fără T4, e clar că nu există o revenire a livrărilor.

Mai puține locuințe livrate = mai puține tranzacții posibile, chiar dacă cererea există.

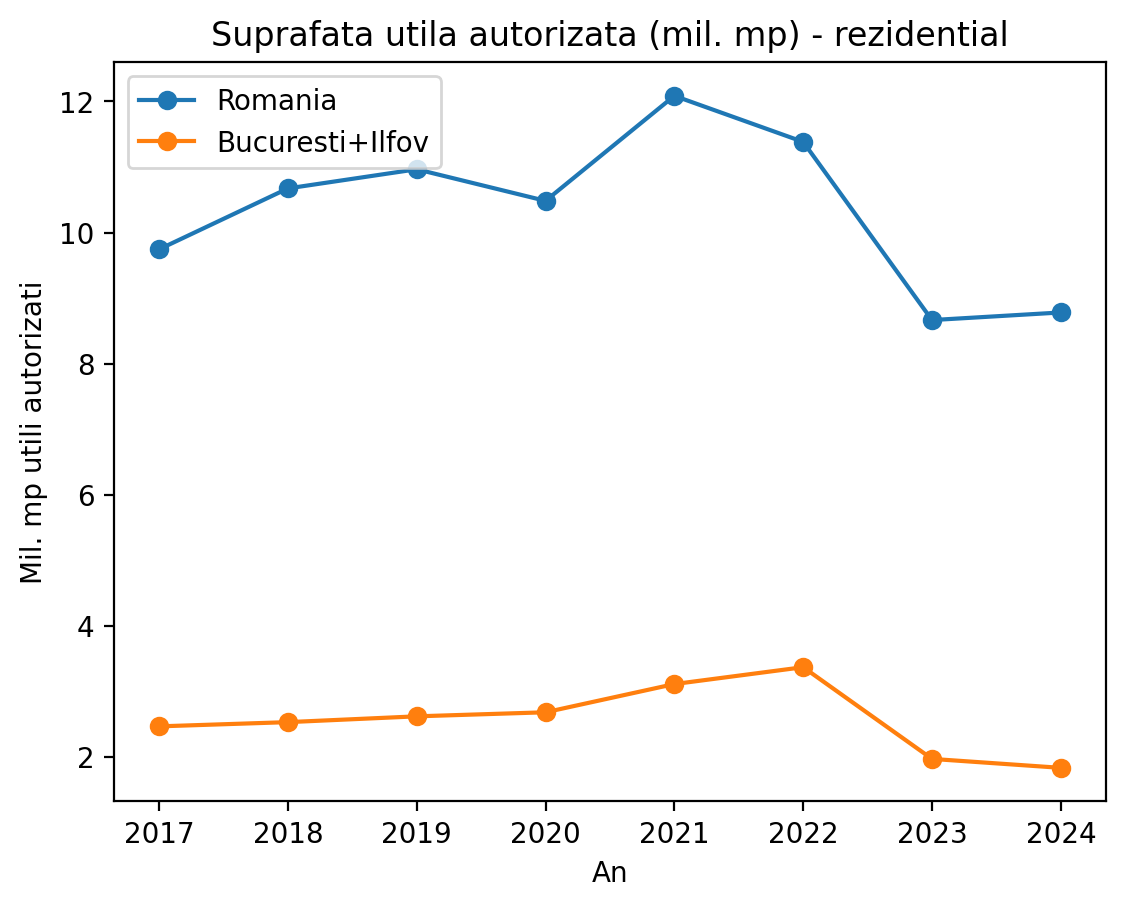

4.2 Autorizațiile

Ce arată datele:

-

România:

11,38 mil. mp (2022) → 8,67 mil. mp (2023) → 8,78 mil. mp (2024) -

București + Ilfov:

3,37 → 1,97 → 1,83 mil. mp -

București:

2,03 → 0,93 → 0,86 mil. mp

Scăderea este structurală, mai ales în București.

Deci pipeline-ul real este mai subțire decât pare.

5. Cererea a fost și ea frânată, dar din motive foarte concrete

5.1 IRCC - barieră matematică

-

IRCC în T4 2025 a fost peste 6%

asta duce la depășirea gradului de îndatorare de 40% pentru unii potențiali cumpărători.

Mulți cumpărători nu s-au mai încadrat, chiar dacă ar fi vrut să cumpere.

5.2 TVA - impact asupra deciziei

Să revenim la ideea de la început: prăbușirea numărului de tranzacții în decembrie 2025.

Ce s-a întâmplat în decembrie 2024? Se livrau ultimele locuințe cu TVA 5% contractate în 2023.

Ce s-a întâmplat în decembrie 2023? Se livrau ultimele locuințe (oricâte, nu doar prima) cu TVA 5% contractate în 2022 + presiune pentru locuințele deja finalizate pentru a fi cumpărate cu 5% TVA.

Ce s-a întâmplat în decembrie 2025? Nimic, doar teama că TVA a crescut la 21% pentru toate locuințele noi.

-

De ce scad tranzacțiile fără să „pice” piața

Există două tipuri de crize imobiliare:

-

Criză de preț

- vânzări forțate, discounturi mari -

Criză de lichiditate

- puține tranzacții, prețuri rigide

Datele din 2025 indică varianta 2.

Concluzia, în funcție de cifre, nu de titluri

-

Decembrie 2025 a fost slab comparativ cu un vârf atipic

-

Anual, scăderea este moderată, nu un colaps

-

Oferta este mai mică (livrări + autorizații)

-

Cererea este filtrată de dobânzi și TVA

Asta nu arată o piață care pică.

Poate arăta o piață tensionată, selectivă sau cu lipsă de lichiditate.

Îmi vei spune de apartamentele vechi din piață, dar te las cu o întrebare: cine vinde la un preț mai mic decât acum 6 luni fără să fie motivat să facă asta?

Dacă vrei să citești mai multe articole, dar și să interacționezi cu mine, te invit în comunitatea Smart Money România, pe Facebook.