Cum evoluează prețul apartamentelor în funcție de inflație?

Un urmăritor mi-a scris recent un mesaj care conține o întrebare foarte bună:

„În 2015–2016 am avut deflație. Totuși, prețul apartamentelor a crescut. Iar în ultimii ani, cu inflație mare, creșterea pare mai mică. Cum vine asta?”

Întrebarea e legitimă.

Și da – răspunsul e contraintuitiv. Dar dacă înțelegi mecanismul, totul capătă sens. Iar când faci investiții, ai nevoie exact de asta: claritate, nu doar percepții.

Ce se întâmplă, de fapt?

Când ai inflație mare, dobânzile cresc. Iar când dobânzile cresc, creditul devine mai greu de accesat. Asta reduce cererea. Și implicit – temperează creșterea prețurilor imobiliare.

Când ai inflație mică sau deflație, se întâmplă invers: dobânzile scad, creditul devine mai ieftin, accesibilitatea crește, iar cererea urcă. Asta duce, natural, la creșterea prețurilor.

Cu alte cuvinte:

📉 Inflație mare → dobânzi mari → cerere scăzută → prețuri lente.

📈 Inflație mică → dobânzi mici → cerere crescută → prețuri în urcare.

Cum analizăm corect prețul locuințelor?

Ca să vedem clar ce s-a întâmplat în ultimul deceniu, trebuie să trecem prin 3 pași simpli:

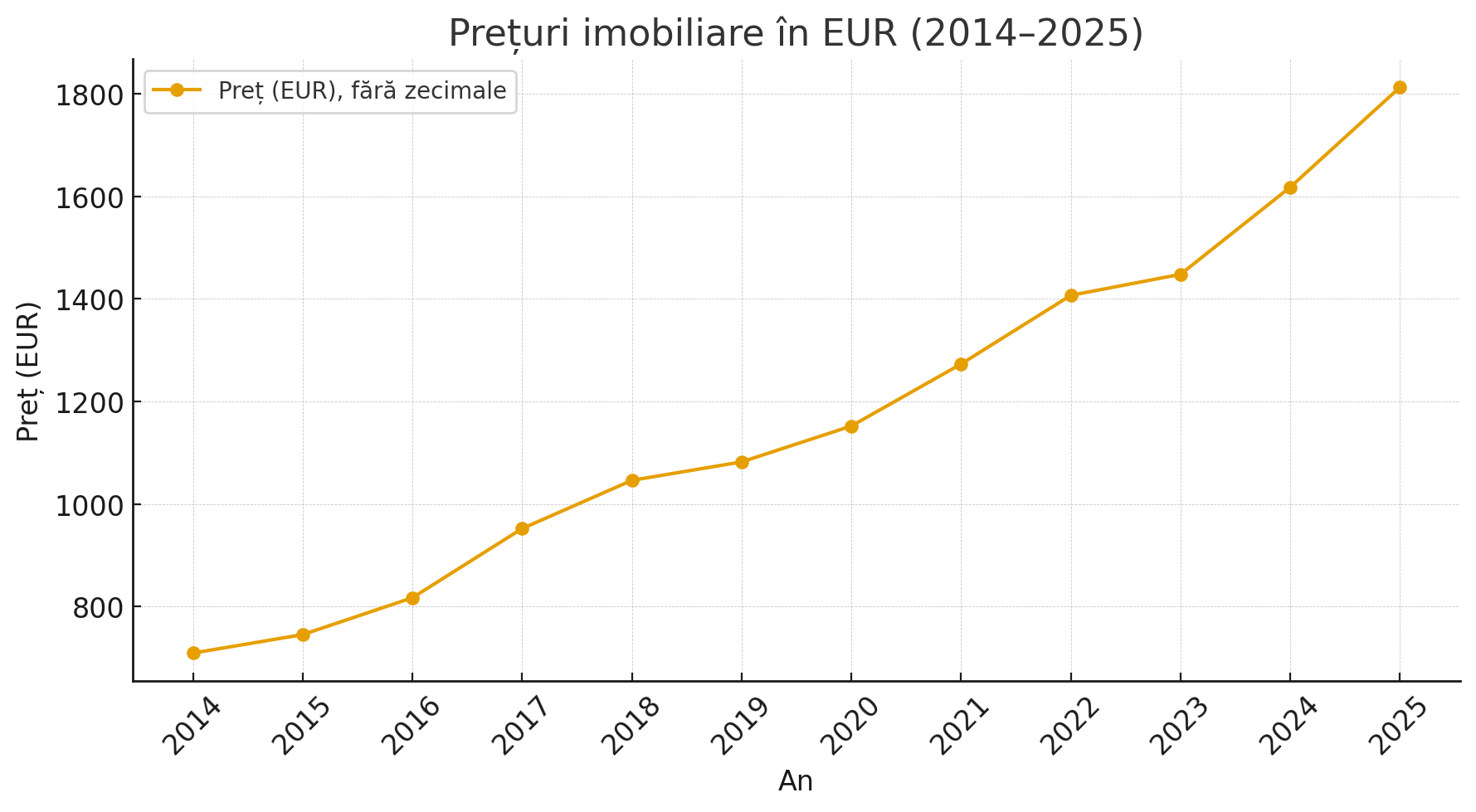

1. Prețurile în EURO/mp

Aceasta e seria brută – adică prețul mediu pe care îl vezi la agenții și în anunțuri.

sursa: imobiliare . ro

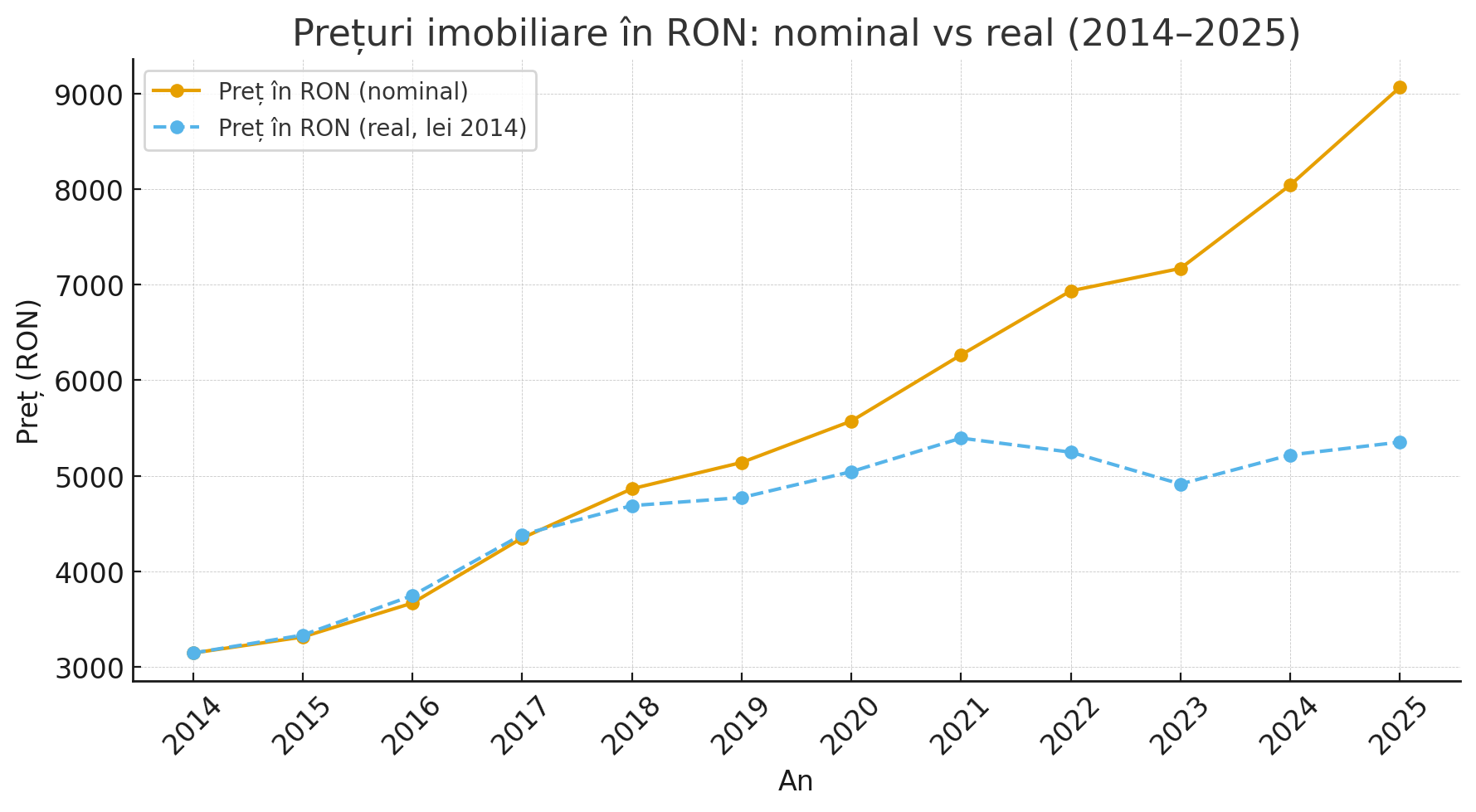

2. Convertim în LEI

Folosim cursul valutar mediu din fiecare an pentru a avea o imagine reală asupra evoluției prețurilor în moneda în care oamenii își încasează veniturile.

3. Ajustăm cu inflația

Folosim indicele prețurilor de consum (CPI) pentru a vedea evoluția în termeni reali, cu puterea de cumpărare ca referință.

-

„RON nominal” e ce vezi „pe piață”.

-

„RON real” îți arată valoarea corectată de inflație (bani cu puterea din 2014).

Asta ne permite să comparăm mere cu mere. Să vedem cum au evoluat prețurile reale, nu doar cifrele de pe afiș.

Ce observăm?

Sunt 3 concluzii importante:

1. În 2015–2016 (cu deflație), prețurile au crescut rapid

Creditul era accesibil, dobânzile mici, cererea solidă. Chiar dacă inflația era negativă, prețurile imobiliare au crescut în termeni nominali și reali.

2. În 2022–2023 (cu inflație mare), prețurile au încetinit

Chiar dacă inflația s-a dus peste 10%, prețurile imobiliare nu au ținut pasul. De ce? Pentru că dobânzile mari au redus cererea.

3. Dobânzile sunt veriga lipsă în înțelegerea pieței

Inflația explică doar o parte. Dar comportamentul real vine din costul banilor. Iar în imobiliare, banii băncii contează la fel de mult ca banii din buzunarul tău.

Ce înseamnă asta pentru tine?

Dacă vrei să analizezi corect piața, uită de mituri precum:

„Imobiliarele urcă mereu în inflație.”

„Deflația e periculoasă pentru investiții.”

În realitate, inflația și prețul apartamentelor nu merg mână în mână atunci când tu te aștepți.

Ce contează cu adevărat e accesul la credit. Iar accesul la credit depinde de dobânzi.

Concluzie

Piața imobiliară nu funcționează după emoții, ci după mecanisme economice.

📌 Dacă dobânzile sunt mici, cererea crește.

📌 Dacă dobânzile sunt mari, cererea frânează.

Iar asta se reflectă, mai devreme sau mai târziu, în prețuri.

Așadar, data viitoare când cineva îți spune că „prețurile au crescut mai mult în deflație decât în inflație”, răspunsul tău poate fi simplu:

„Pentru că atunci banii erau ieftini. Iar piața se mișcă odată cu costul banilor.”

Dacă vrei să citești mai multe articole, dar și să interacționezi cu mine, te invit în comunitatea Smart Money România, pe Facebook.